Аренда машины в Дубае пользуется большой популярностью у туристов, деловых путешественников и экспатов, позволяя свободно передвигаться по городу и окрестностям. Однако прежде чем сесть за руль арендованного авто, крайне важно разобраться, как работает страховка. Ремонт даже небольших повреждений у дорогих автомобилей обойдется очень дорого, и страховка служит финансовой защитой от таких затрат. Страхование является обязательной частью аренды автомобиля в ОАЭ и обычно уже включено в стоимость проката, но виды покрытия и условия могут различаться. Незнание всех нюансов страховых опций может привести к лишним расходам и проблемам в случае ДТП. В данной статье мы рассмотрим основные виды страховки при аренде авто, их особенности и советы по выбору оптимального покрытия.

Обязательная и базовая страховка

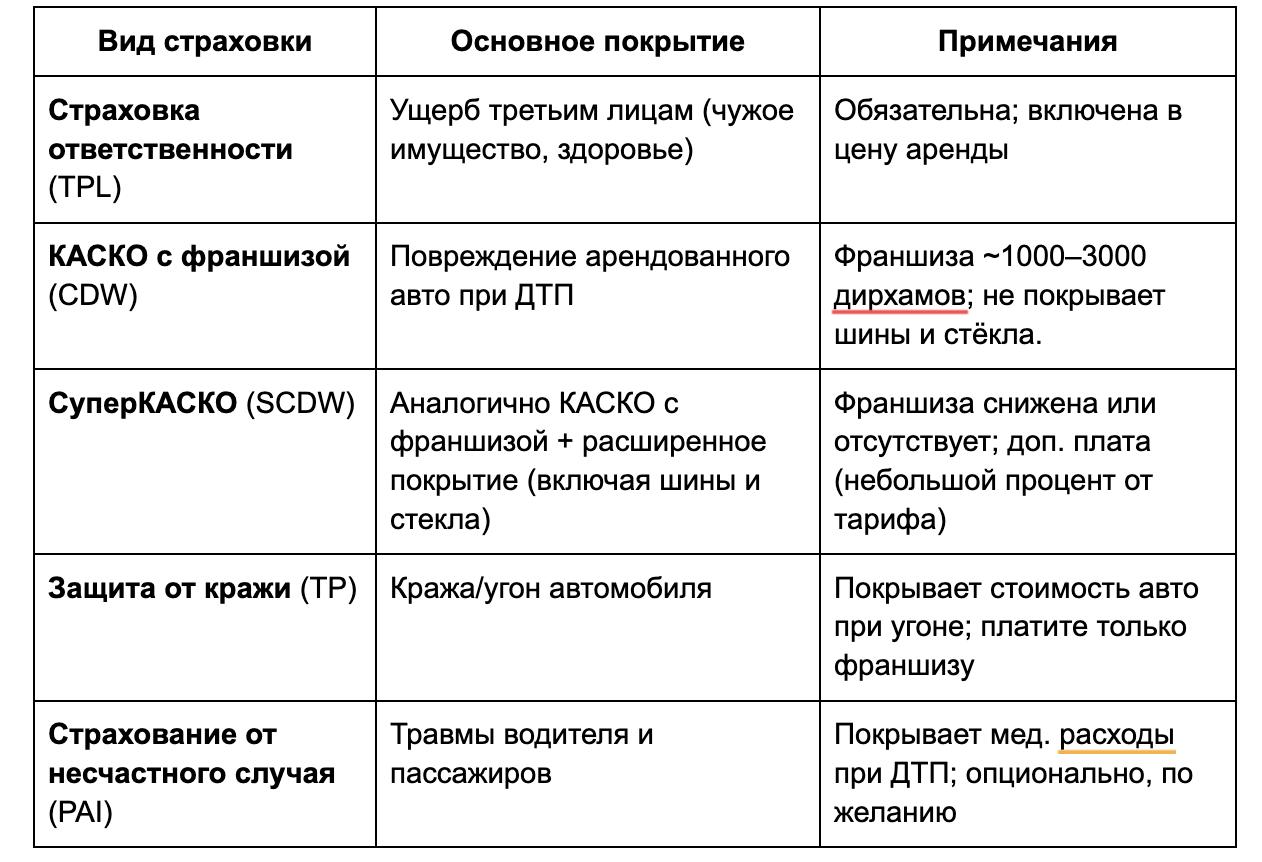

- Страхование гражданской ответственности (аналог ОСАГО) – обязательный вид покрытия, требуемый законом. Он компенсирует ущерб жизни, здоровью и имуществу третьих лиц в случае вашей вины в ДТП.

- Страхование ущерба автомобиля (КАСКО с франшизой, CDW) – стандартная страховка, которая покрывает ремонт арендованной машины при аварии. Однако водитель несет финансовую ответственность в пределах франшизы (непокрытой части убытков).

Базовый страховой полис обычно включен в стоимость аренды и обеспечивает базовую защиту. Важно учесть, что к страховке применяется франшиза – фиксированная сумма, которую придется заплатить в случае повреждения машины. Как правило, размер франшизы составляет порядка 1000–3000 дирхамов и эквивалентен сумме депозита, блокируемого на вашей карте на время аренды. Если ДТП произошло по вашей вине, вы оплачиваете ущерб только в пределах этой франшизы, а остальную сумму покрывает страховая компания. Если же вы не являетесь виновником аварии и предъявлен официальный полицейский отчет, ремонт автомобиля будет оплачен страховкой полностью без удержания франшизы. Таким образом, обеспечивает защиту от значительных трат, при этом арендатор отвечает за убытки в рамках оговоренной суммы. Кроме того, стандартная страховка имеет исключения: обычно она не покрывает повреждения колес, стекол и нижней части автомобиля. А при грубых нарушениях (например, вождение в состоянии опьянения) страховка аннулируется.

Страхование ущерба: КАСКО и СуперКАСКО

Если базовой страховки недостаточно, можно приобрести расширенное страховое покрытие для защиты арендуемого автомобиля. Полное покрытие (Super CDW или "СуперКАСКО") существенно уменьшает или полностью исключает франшизу и расширяет список страхуемых рисков.

Преимущества СуперКАСКО:

- Минимальная франшиза. Дополнительная страховка уменьшает ваш финансовый вклад в ремонт. Во многих случаях франшиза снижается до символической суммы или убирается вовсе.

- Шире покрытие. Полное страховое покрытие может включать виды повреждений, не входящие в базовую страховку (например, ущерб колесам, стеклам и фарам). Это защищает от расходов на мелкие, но дорогостоящие поломки.

- Меньше залог. При оплате полного покрытия некоторые компании снижают размер депозита или вовсе не блокируют залог на карте, так как риск для прокатчика минимален.

- Уверенность за рулем. С Super CDW вы можете не бояться повреждений автомобиля и спокойно наслаждаться дорогой, даже в оживленном трафике.

Разумеется, расширенное покрытие стоит дополнительных денег – его стоимость добавляется к тарифу аренды. Как правило, цена СуперКАСКО составляет небольшой процент от стоимости проката. Однако для длительной аренды или при путешествии по оживленным дорогам эта доплата может себя оправдать, избавив вас от значительных затрат в случае аварии. Особенно полезна такая страховка для водителей с небольшим стажем или тех, кто чувствует себя неуверенно в незнакомых дорожных условиях.

Дополнительные виды страховки: кража и несчастные случаи

Помимо повреждения автомобиля, существуют и другие страховые опции, расширяющие вашу защиту при аренде:

- Защита от кражи (Theft Protection). Покрывает угон автомобиля, избавляя вас от риска оплачивать его полную стоимость. Нередко такая защита включена в базовую страховку, но уточните условия. При угоне вы платите только франшизу, остальное компенсирует страховщик (при условии соблюдения всех требований, например, сохранности ключей).

- Страхование от несчастных случаев (PAI). Опциональный полис, покрывающий медицинские расходы (в том числе компенсацию в случае летального исхода) водителя и пассажиров при ДТП. Полезен при отсутствии личной медицинской страховки; если же ваш туристический полис уже включает подобную защиту, приобретать PAI нет смысла.

- Страхование от пожара и вандализма. Опция, покрывающая ущерб автомобилю от возгорания или умышленных действий третьих лиц. Рекомендуется в районах с повышенным риском таких инцидентов.

- Страхование личных вещей. Дополнительная услуга, страхующая имущество в салоне. Если вещи будут украдены из машины, страховка компенсирует их стоимость. Услуга встречается редко, и лучше не оставлять ценные предметы в авто без присмотра.

Все упомянутые варианты страхования не обязательны – решение о них принимается с учетом ваших нужд и имеющихся страховок. Проверьте, не покрывают ли эти риски ваши текущие страховки, чтобы избежать двойной оплаты. Всегда внимательно читайте условия: важно знать, когда страховка действует, а когда ущерб все же придется возмещать из собственного кармана.

Сравнение основных видов страховки

Ниже приведена таблица, сравнивающая основные характеристики различных видов страховых покрытий при аренде автомобиля:

Важно: Независимо от вида страховки, для получения выплаты нужен официально оформленный полицейский протокол ДТП; без него страховка не компенсирует ущерб.

Как выбрать правильную страховку при аренде авто

Страховка при аренде автомобиля – ваш ключ к спокойному вождению и финансовой защите. В Дубае важно понимать, что базовая страховка покрывает лишь часть рисков, а обязательная страховка ответственности защищает только других участников ДТП, но не ваш автомобиль. Для защиты самого автомобиля предназначено КАСКО, а дополнительные виды страхования могут значительно расширить вашу защиту. Перед поездкой трезво оцените, какой уровень покрытия вам необходим: возможно, для короткой городской поездки хватит стандартного пакета, а для длительного путешествия стоит приобрести полное покрытие.

Всегда тщательно изучайте условия договора аренды и страхования. Убедитесь, что знаете размер франшизы и случаи, когда страховка не действует. Учтите, что страховка не покроет ущерб при грубых нарушениях правил (например, при вождении в нетрезвом виде) или отсутствии полицейского протокола при ДТП. Ответственное поведение на дороге – лучшая профилактика проблем. При любых сомнениях не стесняйтесь задавать вопросы сотрудникам прокатной фирмы – они помогут разобраться в условиях страхования. Выбирайте страховое покрытие с умом, и ваша аренда авто за границей превратится в комфортное и безопасное путешествие.